目次

メタディスクリプション

ROIC 計算式の基本から実践まで初心者向けに徹底解説。投下資本利益率の計算方法、ROE・ROAとの違い、業界別目安を分かりやすく紹介。ビジネス経営に必須の財務指標を今すぐマスター!

企業の真の「稼ぐ力」を測る指標として、多くの経営者や投資家が注目するROIC(投下資本利益率)。

しかし「ROIC 計算式が複雑で理解できない」「他の財務指標との違いが分からない」といった悩みを抱えている方も多いのではないでしょうか。

本記事では、ROIC 計算式の基本から実際のビジネスでの活用方法まで、初心者でも分かりやすく解説します。記事を読むことで、ROICの正しい計算方法を理解し、自社の経営判断や投資判断に活用できるようになります。

ROIC 計算式の基本とは?初心者が知るべき投下資本利益率の概要

ROIC(Return on Invested Capital)とは、企業が投下した資本に対してどれだけ効率的に利益を生み出しているかを示す重要な財務指標です。

「ロイック」と読み、日本語では「投下資本利益率」と呼ばれます。

ROIC 計算式が示す企業の真の収益力

ROICは企業の本質的な「稼ぐ力」を測定する指標として位置づけられています。

従来のROE(自己資本利益率)やROA(総資産利益率)と異なり、ROICは財務操作による数値の歪みを排除し、より正確な収益性を把握できる点が特徴です。

企業が株主から調達した資金と金融機関からの借入資金を合わせた「投下資本」に対して、本業で得た利益がどの程度かを示します。

ROIC 計算式を理解する重要性

現代の企業経営において、ROIC計算式の理解は以下の理由から重要視されています。

投資家からの評価向上

機関投資家や個人投資家は、企業の真の収益力を判断する際にROICを重視する傾向が強まっています。

経営資源の最適配分

限られた資金をどの事業に投入すべきかを判断する際、ROICは客観的な基準となります。

事業ポートフォリオの見直し

複数事業を展開する企業において、各事業の収益性を横断的に比較・評価できます。

ROIC 計算式の具体的な求め方と構成要素の詳細解説

ROIC計算式の基本形は以下の通りです。

ROIC(%)= 税引後営業利益(NOPAT)÷ 投下資本 × 100

この計算式を正確に理解するために、各構成要素を詳しく見ていきましょう。

ROIC 計算式の分子:税引後営業利益(NOPAT)の算出方法

NOPAT(Net Operating Profit After Tax)は、企業の本業による利益から法人税を差し引いた金額です。

NOPAT = 営業利益 × (1 – 実効税率)

具体的な計算例

- 営業利益:1億円

- 実効税率:30%

- NOPAT = 1億円 × (1 – 0.30)= 7,000万円

NOPATを使用する理由は、企業の本業による純粋な収益力を測定するためです。

ROIC 計算式の分母:投下資本の2つの算出方法

投下資本の計算には、資金調達側と資金運用側の2つのアプローチがあります。

資金調達側アプローチ

投下資本 = 有利子負債 + 株主資本

資金運用側アプローチ

投下資本 = 運転資本 + 固定資産

一般的には資金調達側のアプローチが多く使用されます。

ROIC 計算式の実践例

以下の企業データを用いて、実際にROICを計算してみましょう。

企業A社の財務データ

- 営業利益:5,000万円

- 実効税率:30%

- 有利子負債:2億円

- 株主資本:1億円

ステップ1:NOPATの計算

NOPAT = 5,000万円 × (1 – 0.30)= 3,500万円

ステップ2:投下資本の計算

投下資本 = 2億円 + 1億円 = 3億円

ステップ3:ROICの計算

ROIC = 3,500万円 ÷ 3億円 × 100 = 11.7%

ROIC 計算式とROE・ROAの違いを初心者向けに比較解説

財務分析において、ROIC以外にもROEやROAといった収益性指標が存在します。それぞれの特徴と違いを理解することで、より適切な経営判断が可能になります。

ROIC 計算式とROE計算式の根本的な違い

ROE(自己資本利益率)は株主の視点から収益性を測る指標です。

ROE計算式

ROE(%)= 当期純利益 ÷ 自己資本 × 100

主な違いのポイント

| 項目 | ROIC | ROE |

|---|---|---|

| 分子 | 税引後営業利益 | 当期純利益 |

| 分母 | 投下資本(有利子負債+株主資本) | 自己資本のみ |

| 視点 | 事業の収益力 | 株主への還元力 |

| 操作性 | 操作困難 | 自社株買いで操作可能 |

ROEは自社株買いにより見かけ上の数値を改善できるため、企業の真の収益力を判断するにはROICの方が適しています。

ROIC 計算式とROA計算式の使い分けのポイント

ROA(総資産利益率)は企業の総資産に対する収益性を示します。

ROA計算式

ROA(%)= 当期純利益 ÷ 総資産 × 100

ROICとROAの比較

ROAは総資産を分母とするため、本業とは直接関係のない資産(現金・有価証券など)も含まれます。

一方、ROICは事業に直接投下された資本のみを対象とするため、より純粋な事業収益力を測定できます。

具体例による比較

- 企業B社:現金10億円を保有

- ROA:現金保有により分母が大きくなり、見かけ上低下

- ROIC:現金は投下資本に含まれないため、事業の真の収益力を反映

三指標の使い分けガイドライン

以下の表は、各指標の適用場面をまとめたものです。

| 指標 | 適用場面 | 重視するステークホルダー |

|---|---|---|

| ROIC | 事業の収益力評価・事業ポートフォリオ分析 | 経営者・事業部長 |

| ROE | 株主還元力の評価・投資判断 | 株主・投資家 |

| ROA | 総合的な資産効率性の評価 | 債権者・金融機関 |

ROIC 計算式から分かる業界別目安と評価基準の詳細

ROIC計算式を用いて算出された数値を正しく評価するためには、適切な基準値を知ることが重要です。

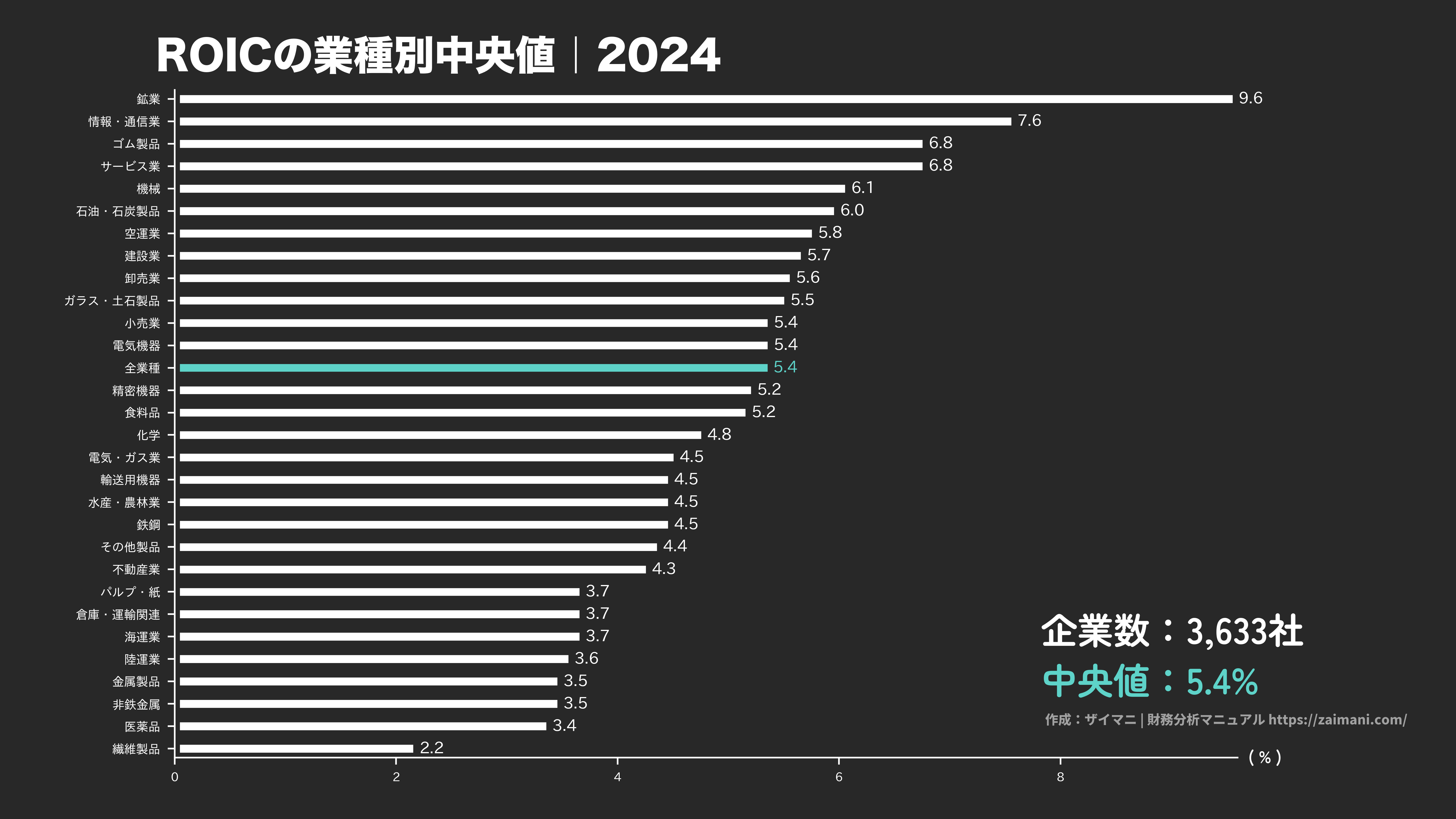

ROIC 計算式による業界別平均値の実態

最新のデータによると、日本の上場企業全体のROIC中央値は5.4%となっています。

主要業界別ROIC中央値(2024年)

| 業界 | ROIC中央値 | 特徴 |

|---|---|---|

| 情報・通信業 | 7.6% | 高収益性業界 |

| サービス業 | 6.8% | 人的資本中心 |

| 機械 | 6.1% | 製造業の中では高水準 |

| 小売業 | 5.4% | 全業種平均レベル |

| 化学 | 4.8% | 設備投資負担大 |

| 電気機器 | 5.4% | 技術革新の影響 |

ROIC 計算式で算出した値の評価基準

一般的に、ROIC の評価基準は以下のように設定されています。

評価レベル

- 7%以上:優良企業レベル

- 5-7%:標準レベル

- 5%未満:改善要求レベル

この7%という基準は、企業の資本コスト(WACC:加重平均資本コスト)を上回る水準として設定されています。

ROIC 計算式を用いた企業評価の注意点

ROICによる企業評価では、以下の点に注意が必要です。

業界特性の考慮

- 設備集約型産業:ROICが低くなりがち

- 知識集約型産業:ROICが高くなりやすい

- サービス業:投下資本が少なく、ROIC算出に課題

企業ライフサイクルの影響

- 成長期:先行投資によりROICが一時的に低下

- 成熟期:ROICが安定的に推移

- 衰退期:投資縮小によりROICが変動

評価期間の設定

単年度の数値ではなく、3-5年間の平均値や推移を重視することが重要です。

ROIC 計算式を活用したビジネス改善の実践方法

ROIC計算式から得られた数値を基に、具体的なビジネス改善につなげる方法を解説します。

ROIC 計算式の結果を改善する3つの戦略

ROICを向上させるためのアプローチは、計算式の構造から以下の3つに分類できます。

1. 分子(税引後営業利益)の拡大

- 売上高の増加

- 売上総利益率の改善

- 販管費の効率化

2. 分母(投下資本)の圧縮

- 有利子負債の削減

- 運転資本の最適化

- 固定資産の効率的活用

3. 資本効率の総合的改善

- 事業ポートフォリオの見直し

- 低収益事業からの撤退

- 高収益事業への集中投資

ROIC 計算式によるROICツリー分析の活用

ROICツリーは、ROIC計算式を細分化して改善ポイントを特定する分析手法です。

ROICツリーの基本構造

ROIC = 売上高営業利益率 × 投下資本回転率

= (営業利益/売上高) × (売上高/投下資本)さらなる分解例

- 売上高営業利益率 → 売上総利益率、販管費率

- 投下資本回転率 → 運転資本回転率、固定資産回転率

ROIC 計算式を用いた事業評価システムの構築

企業内でROIC経営を実践するための具体的な仕組み作りについて説明します。

1. 事業別ROIC管理体制の確立

各事業部門でROICを定期的に算出し、目標値との比較を行う体制を構築します。

2. ROIC向上のKPI設定

- 売上高成長率

- 営業利益率

- 運転資本回転日数

- 固定資産回転率

3. インセンティブ制度との連動

管理職の評価制度にROIC改善度を組み込み、経営陣と現場の意識統一を図ります。

ROIC 計算式を理解して投資判断に活かす実践ガイド

投資家の視点から、ROIC計算式をどのように投資判断に活用するかを解説します。

ROIC 計算式による投資先企業の選別方法

投資判断におけるROIC活用の基本的な考え方は以下の通りです。

優良投資先の条件

- ROIC > WACC(加重平均資本コスト)

- ROICの継続的な改善トレンド

- 業界平均を上回るROIC水準

具体的なスクリーニング手順

- 投資候補企業のROICを算出

- 同業他社との比較分析

- 過去5年間のROIC推移確認

- 将来のROIC改善可能性評価

ROIC 計算式と株価の相関関係

実証研究によると、ROICと株価パフォーマンスには強い正の相関があることが確認されています。

ROICと株価の関係性

- 高ROIC企業:株価の下値抵抗力が強い

- ROIC改善企業:中長期的な株価上昇期待

- 低ROIC企業:株価の上値が重い傾向

投資戦略への応用

- バリュー投資:ROIC改善余地のある割安株を選別

- グロース投資:高ROICを維持しながら成長する企業を選択

- 長期投資:ROICの持続可能性を重視した銘柄選択

ROIC 計算式を活用したポートフォリオ管理

投資ポートフォリオの管理において、ROICを活用する方法を紹介します。

ポートフォリオ構築の指針

- コアポジション:安定高ROIC企業(30-40%)

- グロースポジション:ROIC改善企業(40-50%)

- ディフェンシブポジション:ROIC安定企業(10-20%)

定期的な見直し基準

- 四半期ごとのROIC実績確認

- ROIC目標達成度の評価

- 競合他社とのROIC比較

このような体系的なアプローチにより、ROICを軸とした効果的な投資運用が可能になります。

まとめ:ROIC 計算式をマスターしてビジネス成功へ

本記事では、ROIC 計算式の基本から実践的な活用方法まで、初心者向けに詳しく解説してきました。

ROIC 計算式の重要ポイント

- 基本式:ROIC = 税引後営業利益 ÷ 投下資本 × 100

- 評価基準:7%以上が優良レベル、全業種中央値は5.4%

- ROE・ROAとの違いを理解した適切な活用が重要

実践的な活用方法

- 事業評価:事業ポートフォリオの見直しに活用

- 経営改善:ROICツリー分析による改善ポイントの特定

- 投資判断:優良投資先の選別基準として活用

ROIC 計算式を正しく理解し活用することで、より精度の高い経営判断や投資判断が可能になります。

今後のビジネス成功のために、ぜひROIC 計算式を日常の分析業務に取り入れてください。継続的なROIC分析により、企業価値の向上と投資リターンの最大化を実現しましょう。